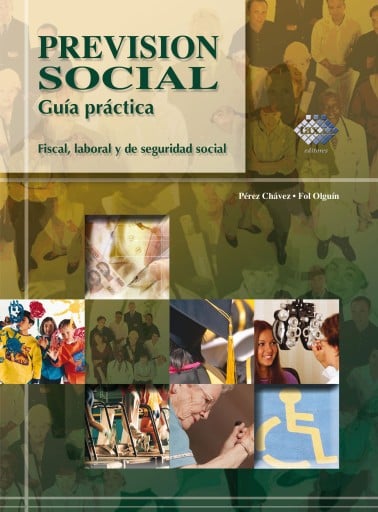

Previsión social

Von Pérez Chávez, José, Fol Olguín, Raymundo

Herausgegeben von Tax Editores

Spanish

2015

ISBN 9786074408225

eBook

Buy at LORANCHBOOKSTORE

🇺🇸

Bajalibros Latam

🇺🇸

Shop besuchen →

Bajalibros Latam

🇺🇸

Shop besuchen →

LORANCHBOOKSTORE

🇺🇸

Shop besuchen →

LORANCHBOOKSTORE

🇺🇸

Shop besuchen →

Libros Patagonia

🇨🇱

Shop besuchen →

Libros Patagonia

🇨🇱

Shop besuchen →

Librería El Hombre de la Mancha

🇵🇦

Shop besuchen →

Librería El Hombre de la Mancha

🇵🇦

Shop besuchen →

Librería Palito

🇦🇷

Shop besuchen →

Librería Palito

🇦🇷

Shop besuchen →

Ebooks Librería Carlos Fuentes

🇲🇽

Shop besuchen →

Ebooks Librería Carlos Fuentes

🇲🇽

Shop besuchen →

Viubux

🇲🇽

Shop besuchen →

Viubux

🇲🇽

Shop besuchen →

Ebooks Librería Antártica

🇨🇱

Shop besuchen →

Ebooks Librería Antártica

🇨🇱

Shop besuchen →

Ebooks Happy Books

🇨🇴

Shop besuchen →

Ebooks Happy Books

🇨🇴

Shop besuchen →

ebooks libreria española

🇪🇨

Shop besuchen →

ebooks libreria española

🇪🇨

Shop besuchen →

Bajalibros España

🇪🇸

Shop besuchen →

Bajalibros España

🇪🇸

Shop besuchen →

Bajalibros Argentina

🇦🇷

Shop besuchen →

Bajalibros Argentina

🇦🇷

Shop besuchen →

Bajalibros México

🇲🇽

Shop besuchen →

Bajalibros México

🇲🇽

Shop besuchen →

Bajalibros Colombia

🇨🇴

Shop besuchen →

Bajalibros Colombia

🇨🇴

Shop besuchen →

Alpha Books

🇨🇴

Shop besuchen →

Alpha Books

🇨🇴

Shop besuchen →

Sanborns Ebooks

🇲🇽

Shop besuchen →

Sanborns Ebooks

🇲🇽

Shop besuchen →

ebooks Libreria del GAM

🇨🇱

Shop besuchen →

ebooks Libreria del GAM

🇨🇱

Shop besuchen →

Bookshop Uruguay

🇺🇾

Shop besuchen →

Bookshop Uruguay

🇺🇾

Shop besuchen →

ebookslibelista

🇪🇸

Shop besuchen →

ebookslibelista

🇪🇸

Shop besuchen →

Ebooks Yenny - El Ateneo

🇦🇷

Shop besuchen →

Ebooks Yenny - El Ateneo

🇦🇷

Shop besuchen →

Crisol Ebooks

🇵🇪

Shop besuchen →

Crisol Ebooks

🇵🇪

Shop besuchen →

Verfügbar in 21 Buchhandlungen

Über dieses Buch

El objetivo de la previsión social es otorgar prestaciones adicionales a los salarios de los trabajadores, socios o miembros de las sociedades cooperativas con el propósito de elevar la calidad de vida de los mismos y la de sus familias en los ámbitos económico, social y cultural. Esto redundará en la productividad dentro de las empresas.

Se consideran como previsión social los conceptos siguientes:

1. Aportaciones patronales a los fondos de ahorro.

2. Primas de seguros de vida otorgados en beneficio de los trabajadores.

3. Fondos de pensiones y jubilaciones complementarios a los que establece la Ley del Seguro Social.

4. Reembolso de gastos médicos.

5. Subsidios por incapacidad.

6. Becas educacionales para los trabajadores o sus hijos.

7. Guarderías infantiles.

8. Actividades culturales y deportivas.

La previsión social que se encuentre exenta del pago del ISR para los trabajadores que la perciban no será deducible al 100% para los empleadores que la otorguen, sólo será deducible en un 47% (si en el ejercicio de 2015 disminuyeron las prestaciones otorgadas a favor de los trabajadores que a su vez sean ingresos exentos para dichos trabajadores, respecto de las otorgadas en el ejercicio de 2014) o 53% (si en el ejercicio de 2015 no disminuyeron las prestaciones otorgadas a favor de los trabajadores que a su vez sean ingresos exentos para dichos trabajadores, respecto de las otorgadas en el ejercicio de 2014).

Mediante esta obra, el lector conocerá el tratamiento fiscal y en las materias laboral y de seguridad social.

Kategorien

- Sprache

- Spanish

Teilen

Das könnte dir auch gefallen

Manicômio tributário

Flores, Augusto

Die Verrechnungssteuer in zehn Stunden

Jaussi, Thomas, Strobel, Yves

GuíaBurros: Descifrando la declaración de la Renta

Pascual, Borja, Rodríguez, Emily

La calificación jurídica en el Derecho tributario

García Freiría, Mónica

Controle de renúncias fiscais

Braga, Carlos Gondim Neves

Governança tributária em recursos humanos

Bolina, Roberto